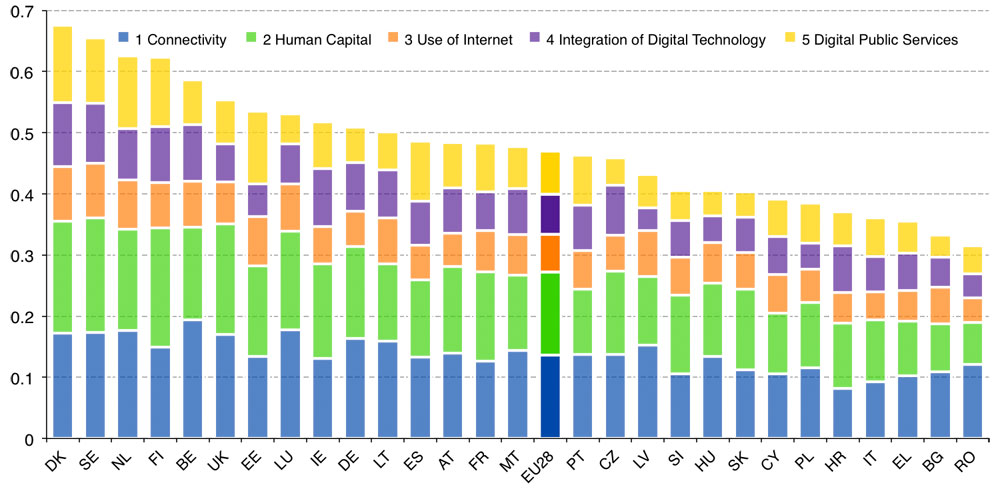

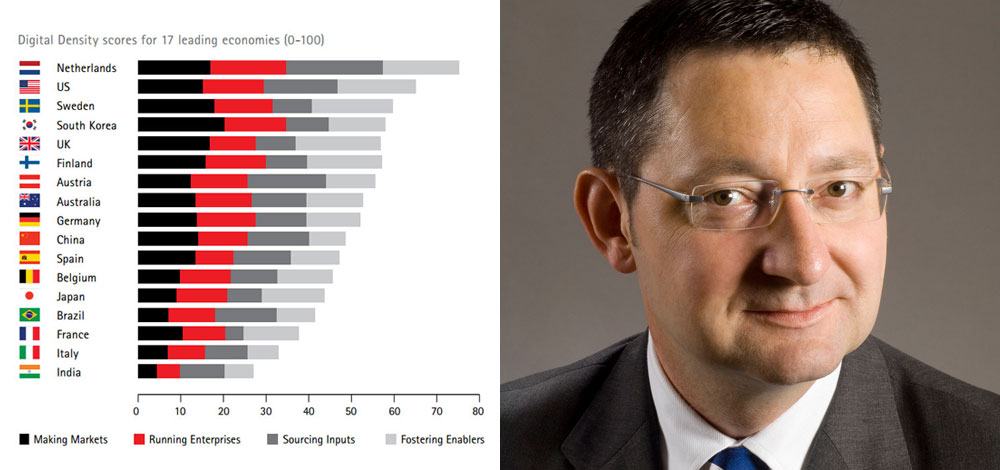

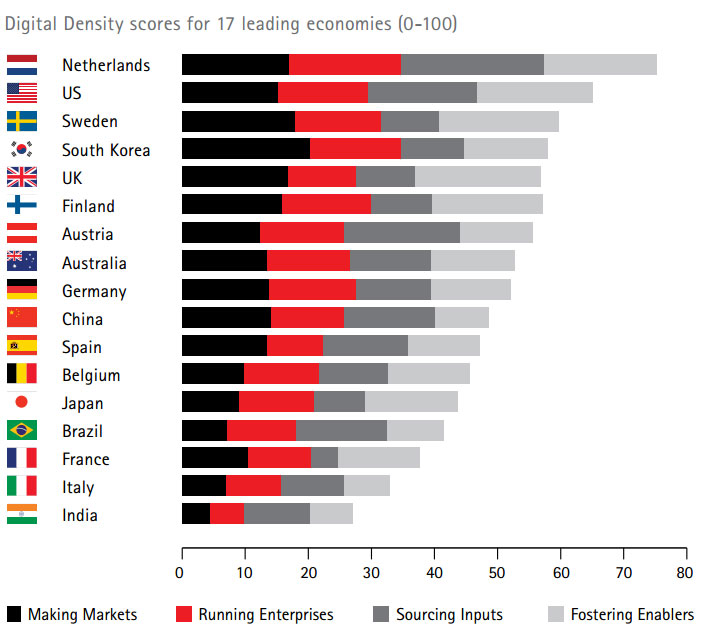

Je mehr Studien über die Digitale Transformation veröffentlicht werden, desto schlimmer scheint die Situation für den Standort Deutschland zu werden. Laut einer neuen Untersuchung von Accenture erreicht die deutsche Volkswirtschaft im Index zur digitalen Durchdringung (Digital Density Index) lediglich einen Wert von 51,9 von 100 möglichen Punkten. Demzufolge landet Deutschland im Ranking von 17 untersuchten Volkswirtschaften nur auf Rang neun.

Die Investition in den digitalen Wandel kann das Wachstum der weltweit zehn größten Volkswirtschaften um zusätzliche 1,36 Billionen US-Dollar bis zum Jahr 2020 befeuern. Für Deutschland würden 10 zusätzliche Indexpunkte ein Wachstum in Höhe von 75 Milliarden US-Dollar bedeuten. Dieses Plus an Digitalisierung entspricht einer Steigerung der durchschnittlichen Wachstumsrate um 0,27 Prozentpunkte pro Jahr und einem 1,9 Prozent höherem BIP im Jahr 2020 als bislang prognostiziert.

Digitalisierungsgrad für 17 Länder. Quelle: Accenture

Clemens Oertel, Geschäftsführer bei Accenture Strategy. Quelle: Accenture.

Als problematisch werden fehlende Investitionen pro Kopf in die Kommunikationsinfrastruktur und die Verbreitung mobiler Endgeräte wie Smartphones und Tablets bemängelt. Allgemein sein Wirtschaft, Politik und Gesellschaft durch eine spürbare Zurückhaltung gegenüber digitalen Technologien wie Maschine-zu-Maschine-Kommunikation, das Internet der Dinge und die digitale Interaktion zwischen Unternehmen und ihren Kunden gehemmt. Ein Indiz dafür ist der relativ geringe Anteil der Online-Werbeausgaben der Unternehmen, der im internationalen Vergleich in Deutschland deutlich geringer ausfällt als bei den europäischen Nachbarn.

„Die digitale Durchdringung einer Volkswirtschaft wird zunehmend zum Standortfaktor. Unternehmen werden Investitionsentscheidungen künftig nicht nur danach treffen, wo sie den besten Zugang zu Rohstoffen, ein gut ausgebautes Verkehrsnetz oder eine ausreichende Zahl an Fachkräften finden, sondern suchen auch gezielt nach den ‚digitalen Hotspots‘. Genau hier droht Deutschland im digitalen Wettbewerb abgehängt zu werden. Mit einer Hand voll gut gemeinter aber halbherzig umgesetzter Initiativen wird es nicht gelingen, den Anschluss zu halten. Gefordert ist ein breit gefächertes, abgestimmtes Paket von Maßnahmen, bei denen Politik und Wirtschaft Hand in Hand arbeiten – vom Ausbau der IT- und Kommunikationsstrukturen über die Verbesserungen des Umfelds für Start-ups bis hin zu verlässlichen Regeln, etwa beim Datenschutz“, schlussfolgert Oertel.

Der in Deutschland mangelnde Digitalisierungsgrad wird dabei über vier Kernbereiche hinweg aktiv gebildet:

- durch die verstärkte Digitalisierung bestehender Märkte und Schaffung neuer digitaler Business-Plattformen

- durch fortschreitende Nutzung digitaler Technologien und Strukturen durch die Unternehmen

- durch Aufladung bestehender Produktionsfaktoren mit digitalen Technologien – vom Investitionskapital bis hin zu Sachanlagen und Arbeitskräften

- durch aktive, digitalisierungsfreundliche Gestaltung der institutionellen und sozio-ökonomischen Rahmenbedingungen

Damit Deutschland das enorme Wachstumspotenzial erschließen kann, werden dezidierte Herausforderungsfelder für Unternehmen und Regierungen als Ansatzpunkte hervorgehoben:

- Regierungen sollten dringend ihre Vorbehalte gegenüber neuen disruptiven Geschäftsmodellen überdenken. Für nachhaltiges digitales Wachstum müssen bestehende Industriegrenzen überwunden werden. Zugleich sollten auch Unternehmen über eine neue Art der Auseinandersetzung mit der politischen Ebene nachdenken. Gefordert ist eine aktive Zusammenarbeit.

- Zur Optimierung von Geschäftsprozessen sowie Steigerung der Effizienz und Produktivität muss weit stärker auf digitale Technologien gesetzt werden.

- Volkswirtschaften und ihre Unternehmen können sich mit dem Internet der Dinge und digitalen Technologien einen deutlich besseren Zugang zu essenziellen Produktionsfaktoren verschaffen und weit mehr aus diesen herausholen.

- Unternehmen und Regierungen müssen gemeinsam an optimalen digitalen Rahmenbedingungen, auch jenseits der technologischen Infrastrukturen arbeiten.

- Die digitale Durchdringung einer Volkswirtschaft wird zunehmend zum Standortfaktor. Unternehmen sollten bei ihren Investitionsentscheidungen künftig gezielt nach Hotspots suchen, die ihnen ein optimales Wachstum für digitalisierte Geschäftsmodelle ermöglichen.

Der Accenture-Index erfasst, in welchem Umfang digitale Technologien sowohl einzelne Unternehmen als auch die gesamte Wirtschaft eines Landes durchdringen. Der Grad wird anhand von 50 Einzelindikatoren bemessen. Darunter fallen etwa Umsatzvolumina im Onlinehandel, die Nutzung von Cloud-Anwendungen und anderer Technologien zur Prozessoptimierung, die Verbreitung technologischer Expertise in den Unternehmen sowie die Akzeptanz neuer, digitaler Geschäftsmodelle. Spitzenreiter in der Erhebung sind die Niederlande mit einem Wert von 75,3 Punkten, gefolgt von den USA (65 Punkte), Schweden (59,6 Punkte) und Südkorea (57,9 Punkte).